Средний истинный диапазон (ATR): полное руководство по использованию в трейдинге

Average True Range (ATR) — один из самых полезных индикаторов для оценки волатильности, управления рисками и установки стоп-лоссов. В этом руководстве мы разберём, как рассчитывается ATR, как его применять в различных торговых стратегиях и сочетать с другими инструментами технического анализа.

1. Что такое Average True Range (ATR)?

Average True Range (средний истинный диапазон) — это технический индикатор, разработанный Дж. Уэллсом Уайлдером-младшим (автором RSI, ADX, Parabolic SAR) и впервые представленный в его книге «New Concepts in Technical Trading Systems» (1978). ATR измеряет степень волатильности рынка, усредняя истинный диапазон цены за определённый период. В отличие от многих других индикаторов, ATR не пытается предсказать направление движения цены — он фокусируется исключительно на величине колебаний.

ATR широко используется трейдерами всех уровней для оценки рыночных условий, управления рисками и поиска оптимальных точек входа и выхода. Особенно полезен этот индикатор при торговле волатильными активами (криптовалюты, сырьевые рынки, акции технологических компаний), а также для адаптивного позиционирования стоп-лоссов.

«ATR не говорит вам, куда идёт рынок. Он говорит вам, насколько сильно он движется. Это знание — ключ к тому, чтобы не быть выбитым из позиции случайным шумом.»

2. Формула расчёта ATR

Расчёт ATR состоит из трёх этапов. Сначала вычисляется истинный диапазон (True Range, TR) для каждого периода, а затем берётся его скользящее среднее.

2.1. Истинный диапазон (True Range)

Истинный диапазон — это наибольшее из трёх значений:

- Разница между текущим максимумом и текущим минимумом (High − Low);

- Абсолютная разница между текущим максимумом и предыдущим закрытием (|High − Closeprev|);

- Абсолютная разница между текущим минимумом и предыдущим закрытием (|Low − Closeprev|).

Такой подход учитывает возможные гэпы и позволяет получить более точную оценку волатильности, чем простой диапазон High-Low.

2.2. Расчёт ATR

После получения значений TR за N периодов (стандартно N = 14) вычисляется скользящее среднее. Для первого значения ATR используется среднее арифметическое первых N значений TR. Далее применяется экспоненциальное сглаживание по следующей формуле:

где:

- ATRt — текущее значение ATR;

- ATRt-1 — предыдущее значение ATR;

- TRt — истинный диапазон текущего периода;

- N — количество периодов (обычно 14).

Большинство торговых платформ (MetaTrader, TradingView) рассчитывают ATR автоматически — трейдеру достаточно выбрать период и нанести индикатор на график.

3. Применение ATR в трейдинге

ATR имеет множество применений: от оценки волатильности до динамического управления позицией. Рассмотрим основные.

3.1. Оценка волатильности

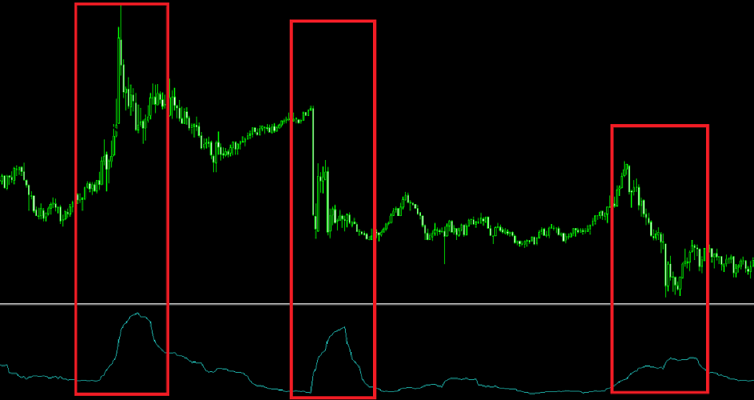

Высокие значения ATR указывают на сильную волатильность: цены движутся широко, создавая возможности для быстрой прибыли, но и увеличивая риски. Низкие значения ATR сигнализируют о консолидации, когда рынок находится в узком диапазоне. Многие трейдеры используют ATR для выбора подходящих активов: например, если ATR низок, они переключаются на более волатильные инструменты.

Рост ATR после периода затишья часто предвещает начало нового тренда или важное новостное событие. Например, перед выходом данных по инфляции или решения ФРС по ставке ATR обычно увеличивается.

3.2. Управление рисками (стоп-лоссы и тейк-профиты)

Одно из главных преимуществ ATR — помощь в установке адаптивных стоп-лоссов. Вместо фиксированного размера стопа (например, 50 пунктов) трейдеры используют множитель ATR. Например, стоп-лосс устанавливается на расстоянии 1,5 × ATR от цены входа. Такой подход автоматически учитывает текущую волатильность: в спокойном рынке стоп будет уже, в волатильном — шире, что снижает вероятность выбивания по стопу из-за случайного шума.

Цели по прибыли также можно определять через ATR. Например, соотношение риск/прибыль 1:2 означает, что тейк-профит должен быть установлен на расстоянии 3 × ATR от входа (если стоп — 1,5 × ATR). Некоторые трейдеры используют последовательные цели: первая цель — 1 × ATR, вторая — 2 × ATR и т.д.

3.3. Комбинирование ATR с другими индикаторами

Для повышения точности сигналов ATR часто сочетают с другими инструментами:

- Скользящие средние (MA): рост ATR одновременно с движением цены выше скользящей средней подтверждает силу тренда. Падение ATR при продолжении тренда может сигнализировать о его ослаблении.

- RSI или Stochastic: если RSI показывает перекупленность, но ATR продолжает расти, тренд может продолжиться (сильное движение). Если ATR падает, вероятен разворот.

- Уровни поддержки/сопротивления: зоны, находящиеся на расстоянии 2-3 ATR от текущей цены, часто служат естественными целями.

4. Стратегии торговли с использованием ATR

Существует несколько популярных стратегий, основанных на ATR. Рассмотрим три основные.

4.1. Стратегия пробоя (Breakout)

Идея: когда цена пробивает важный уровень (например, максимум предыдущего дня) и ATR при этом растёт, высока вероятность начала нового тренда. Точка входа — сразу после закрытия свечи за уровнем. Стоп-лосс — на расстоянии 1,5 × ATR от входа. Цель — 3 × ATR (соотношение 1:2).

4.2. Контртрендовая стратегия (на откатах)

Для опытных трейдеров: после длительного движения ATR начинает снижаться, а ценовые свечи сужаются. Это сигнал возможного разворота. Вход осуществляется против тренда на пробое уровня, определённого через ATR. Стоп-лосс — за недавним экстремумом. Эта стратегия требует терпения и подтверждения объёмом.

4.3. Скальпинг с ATR

Скальперы используют ATR для определения «шумового фильтра». Если ATR высок, минимальное движение для сделки должно быть не менее 0,5 × ATR. Это помогает избегать входа в ложные микродвижения. Тейк-профит часто устанавливается на уровне 1 × ATR, стоп — 0,5 × ATR.

«ATR не делает вас богатым. Но он не даёт вам разориться. Используйте его, чтобы пережить полосы убытков и дождаться своего часа.»

5. Ограничения и недостатки ATR

Несмотря на полезность, ATR имеет ряд ограничений:

- Запаздывание сигнала. Поскольку ATR — скользящее среднее, он реагирует на изменения волатильности с задержкой. На быстро меняющихся рынках это может быть критично.

- Не предсказывает направление. ATR показывает только величину колебаний, но не говорит, куда пойдёт цена. Поэтому его обязательно нужно комбинировать с трендовыми индикаторами (скользящие средние, ADX).

- Чувствительность к экстремальным движениям. Один день с аномальным гэпом может сильно исказить ATR на несколько периодов. В таких случаях полезно использовать медианный истинный диапазон или увеличить период.

Несмотря на эти недостатки, ATR остаётся одним из самых популярных инструментов для управления рисками. Главное — правильно интерпретировать его сигналы и не использовать изолированно.

Практические советы по использованию ATR

- Выбирайте период под свой стиль торговли: для скальпинга и дейтрейдинга — 5-10, для свинг-трейдинга — 14-20, для долгосрочных инвестиций — 20-50.

- Используйте множитель ATR для трейлинг-стопа. Например, перемещайте стоп-лосс на расстояние 2 × ATR за движением цены. Это защищает прибыль и даёт пространство для коррекций.

- Сравнивайте ATR разных активов. Это помогает выбрать наиболее волатильные инструменты для краткосрочной торговли.

- Комбинируйте ATR с индикатором объёма. Высокий ATR на растущем объёме — сильный сигнал начала тренда.

Как технологии усиливают анализ волатильности

Ручной расчёт ATR и его комбинаций с другими индикаторами отнимает время и подвержен ошибкам. Современные сервисы, такие как AemmTrader, автоматически вычисляют ATR на всех таймфреймах и интегрируют его в сигналы технического анализа. Платформа предоставляет прогнозы на основе ансамбля нейросетей, а также адаптивные рекомендации по стоп-лоссам и тейк-профитам, основанные на текущей волатильности.

Нейросеть анализирует историю ATR и предсказывает периоды повышенной волатильности, что позволяет заранее подготовиться к резким движениям. Это особенно полезно для управления капиталом: например, перед выходом важных новостей алгоритм рекомендует уменьшить размер позиции.

Используя такие инструменты, вы можете сосредоточиться на стратегии, а не на расчётах. Это мост между любительским и профессиональным подходом — экономия времени и повышение эффективности.