Индикатор RSI: полное руководство по индексу относительной силы

Relative Strength Index (RSI) — один из самых популярных осцилляторов, созданный Уэллесом Уайлдером в 1978 году. В этом руководстве мы разберём формулу, интерпретацию уровней, сигналы дивергенций и практические стратегии торговли с использованием RSI.

1. Что такое индекс относительной силы (RSI)?

Индекс относительной силы (Relative Strength Index, RSI) — осциллятор, разработанный Уэллесом Уайлдером-младшим и представленный в его книге «Новые концепции технических торговых систем» (1978). RSI измеряет скорость и величину недавних ценовых изменений, чтобы определить состояния перекупленности и перепроданности актива.

В отличие от многих других осцилляторов, RSI имеет фиксированный диапазон значений от 0 до 100, что делает его интерпретацию единообразной для любых рынков и таймфреймов. Традиционно, значения выше 70 указывают на перекупленность, а ниже 30 — на перепроданность.

RSI отлично сочетается с другими инструментами технического анализа: линиями тренда, графическими паттернами, уровнями поддержки и сопротивления, а также со скользящими средними. Это позволяет трейдерам получать более надёжные сигналы и фильтровать ложные срабатывания.

«RSI — это не просто индикатор перекупленности и перепроданности. Его истинная сила раскрывается при поиске дивергенций и анализе уровней поддержки и сопротивления на самом осцилляторе.»

2. Формула расчёта RSI

Расчёт RSI проходит в несколько этапов. Сначала вычисляется средний прирост и среднее падение цены за выбранный период (по умолчанию 14).

2.1. Средний прирост и среднее падение

Для каждого периода (например, дня) вычисляется изменение цены закрытия относительно предыдущего. Если цена выросла, изменение считается положительным и добавляется к сумме приростов; если упала — к сумме падений (по модулю).

Среднее падение = Сумма падений за N периодов / N

Уайлдер использовал сглаженное скользящее среднее для обновления значений на каждом новом баре:

Среднее падение = ((Предыдущее среднее падение × (N−1)) + Текущее падение) / N

2.2. Относительная сила (RS) и RSI

Относительная сила (RS) — это отношение среднего прироста к среднему падению:

Затем RS преобразуется в значение от 0 до 100 по формуле:

Стандартный период для RSI — 14, предложенный самим Уайлдером. Однако трейдеры часто используют более короткие периоды (5, 7, 9) для повышения чувствительности на малых таймфреймах или, наоборот, более длинные (21, 28) для сглаживания сигналов на старших периодах.

3. Интерпретация значений RSI

3.1. Уровни перекупленности и перепроданности

Классические границы, предложенные Уайлдером:

- RSI выше 70 — зона перекупленности. Цена выросла слишком быстро, вероятна коррекция вниз.

- RSI ниже 30 — зона перепроданности. Цена упала слишком быстро, вероятен отскок вверх.

В сильном тренде RSI может долго находиться в зоне перекупленности (при восходящем тренде) или перепроданности (при нисходящем). Поэтому сигналы на вход только на основании достижения этих уровней следует подтверждать другими методами — например, пробоем линии тренда на самом RSI или дивергенциями.

Некоторые трейдеры корректируют уровни до 80 и 20 для фильтрации ложных сигналов или, наоборот, до 60 и 40 в условиях слабого тренда.

3.2. Пересечение центральной линии (50)

Уровень 50 является водоразделом между бычьим и медвежьим настроением:

- Переход RSI снизу вверх через 50 — подтверждение восходящего импульса, сигнал к покупке.

- Переход RSI сверху вниз через 50 — подтверждение нисходящего импульса, сигнал к продаже.

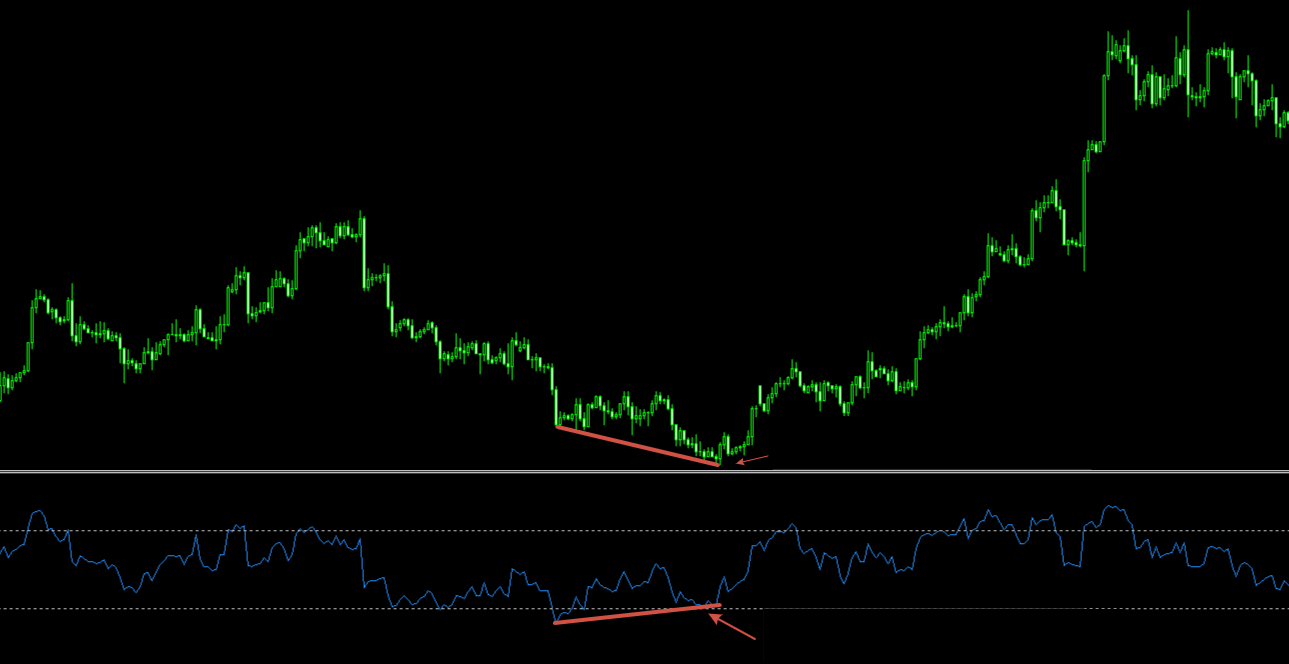

3.3. Уровни поддержки и сопротивления на RSI

На графике самого RSI часто формируются уровни поддержки и сопротивления, пробой которых может предшествовать движению цены. Например, если RSI пробивает линию нисходящего сопротивления на осцилляторе, это часто предшествует бычьему пробою на ценовом графике.

4. Дивергенции на RSI: самые надёжные сигналы

Дивергенция — расхождение между направлением цены и направлением осциллятора. RSI считается одним из лучших индикаторов для поиска дивергенций.

Бычья дивергенция

Ситуация: Цена делает новый минимум (ниже предыдущего), а RSI формирует более высокий минимум.

Значение: Медвежий импульс ослабевает. Ожидается разворот вверх или сильная коррекция.

Действие: Готовиться к покупке, вход после подтверждения (например, пробоя локального сопротивления).

Медвежья дивергенция

Ситуация: Цена делает новый максимум (выше предыдущего), а RSI формирует более низкий максимум.

Значение: Бычий импульс затухает. Ожидается разворот вниз или глубокая коррекция.

Действие: Готовиться к продаже, вход после подтверждения (например, пробоя локальной поддержки).

Пример бычьей дивергенции: цена падает, RSI растёт

Пример медвежьей дивергенции: цена растёт, RSI падает

Надёжность дивергенций возрастает, если они формируются на старших таймфреймах (H4, D1) и подтверждаются другими индикаторами, такими как MACD или CCI.

5. Практические стратегии торговли с RSI

5.1. Выход из зон перекупленности/перепроданности

Более надёжный сигнал, чем просто достижение уровней 70 или 30 — это выход RSI из этих зон.

- Покупка: RSI опускается ниже 30 (зона перепроданности), а затем поднимается обратно выше 30. Вход при закрытии свечи, подтверждающей возврат выше 30.

- Продажа: RSI поднимается выше 70 (зона перекупленности), а затем опускается обратно ниже 70. Вход при закрытии свечи, подтверждающей падение ниже 70.

5.2. RSI + скользящие средние

Добавление трендового фильтра, например экспоненциальной скользящей средней с периодом 200 (EMA 200), значительно повышает эффективность сигналов RSI:

- Цена выше EMA 200 — тренд восходящий. Рассматриваем только сигналы на покупку (выход RSI из зоны перепроданности или бычьи дивергенции).

- Цена ниже EMA 200 — тренд нисходящий. Рассматриваем только сигналы на продажу (выход RSI из зоны перекупленности или медвежьи дивергенции).

5.3. Комбинация RSI и уровней поддержки/сопротивления

Самые сильные сигналы RSI возникают, когда пересечение уровней или дивергенция совпадает с касанием ценой важного горизонтального уровня или линии тренда. Например, если цена тестирует уровень поддержки, а RSI в это время формирует бычью дивергенцию, это даёт мощный сигнал на покупку.

«RSI — это не хрустальный шар. Но когда вы видите дивергенцию на дневном графике, вы должны как минимум задуматься о сокращении позиции или фиксации прибыли.»

6. Преимущества и недостатки RSI

Преимущества

- Простота интерпретации — фиксированный диапазон 0–100 понятен интуитивно.

- Универсальность — работает на всех рынках (форекс, акции, криптовалюты).

- Эффективность на дивергенциях — даёт сильные опережающие сигналы.

- Хорошая сочетаемость — отлично комбинируется с трендовыми индикаторами и графическим анализом.

Недостатки

- Ложные сигналы в сильном тренде — RSI может долго оставаться в зоне перекупленности/перепроданности.

- Запаздывание — как и любой осциллятор, RSI даёт сигналы с некоторой задержкой.

- Необходимость подтверждения — редко используется изолированно, требует дополнительных фильтров.

Автоматизация RSI: от рутины к стратегии

Опытные трейдеры знают: настоящие сигналы RSI часто скрыты среди шума. Искать дивергенции вручную на множестве активов — всё равно что искать иголку в стоге сена. Сервис AemmTrader берёт эту задачу на себя. Алгоритмы платформы непрерывно сканируют графики, мгновенно выделяя моменты, когда RSI входит в зоны перекупленности/перепроданности или формирует расхождения с ценой.

В отличие от стандартных индикаторов в терминале, AemmTrader не просто отображает линию RSI. Система анализирует поведение осциллятора в контексте глобального тренда, учитывая показания старших таймфреймов. Вы получаете не сырые данные, а готовые торговые идеи с рассчитанными уровнями риска, основанными на текущей волатильности рынка.

Перестаньте тратить часы на механический анализ. Сконцентрируйтесь на принятии решений, а поиск паттернов доверьте алгоритмам. Это не замена опыту трейдера, а его усиление.