Стандартное отклонение: полное руководство по Standard Deviation в трейдинге

Standard Deviation (стандартное отклонение) — фундаментальный статистический индикатор, измеряющий волатильность и рассеивание цен относительно среднего значения. В этом руководстве мы разберём формулу, интерпретацию значений, применение для управления рисками и стратегии торговли с использованием стандартного отклонения.

1. Что такое стандартное отклонение (Standard Deviation)?

Стандартное отклонение (Standard Deviation) — статистический показатель, который измеряет степень разброса значений относительно их среднего арифметического. В трейдинге этот индикатор используется для количественной оценки волатильности: чем выше стандартное отклонение, тем сильнее цена отклоняется от своего среднего уровня, что указывает на высокую рыночную нестабильность и потенциальные риски.

Впервые понятие стандартного отклонения было введено английским статистиком Карлом Пирсоном в XIX веке, но широкое применение в финансовом анализе оно получило во второй половине XX века. Сегодня Standard Deviation входит в базовый набор инструментов любого трейдера, работающего с риском и волатильностью. В отличие от индикаторов, показывающих направление тренда (SMA, EMA) или моментум (RSI, Stochastic), Standard Deviation фокусируется исключительно на величине ценовых колебаний.

Этот индикатор особенно полезен для оценки рыночного риска и адаптации торговых стратегий к текущим условиям. Например, в периоды низкой волатильности трейдер может предпочесть стратегии накопления, а при резком росте стандартного отклонения — перейти к агрессивной торговле или ужесточить стоп-лоссы.

«Стандартное отклонение — это не просто цифра, это язык, на котором рынок говорит о своём состоянии. Умение читать волатильность отделяет профессионала от любителя.»

2. Формула расчёта стандартного отклонения

Стандартное отклонение для ценового ряда рассчитывается по классической статистической формуле. Сначала вычисляется среднее значение (μ) цен за выбранный период, затем — квадраты отклонений каждой цены от среднего, которые суммируются и делятся на количество наблюдений (N). Из полученной дисперсии извлекается квадратный корень.

где:

- σ — стандартное отклонение;

- xi — значение цены (обычно цена закрытия) для i-го периода;

- μ — среднее арифметическое цен за N периодов;

- N — количество периодов (например, 20 свечей).

В большинстве торговых платформ Standard Deviation автоматически рассчитывается для заданного периода. Стандартное значение периода — 20 (месяц торговых дней). Увеличение периода делает индикатор более плавным, но менее чувствительным к краткосрочным всплескам волатильности.

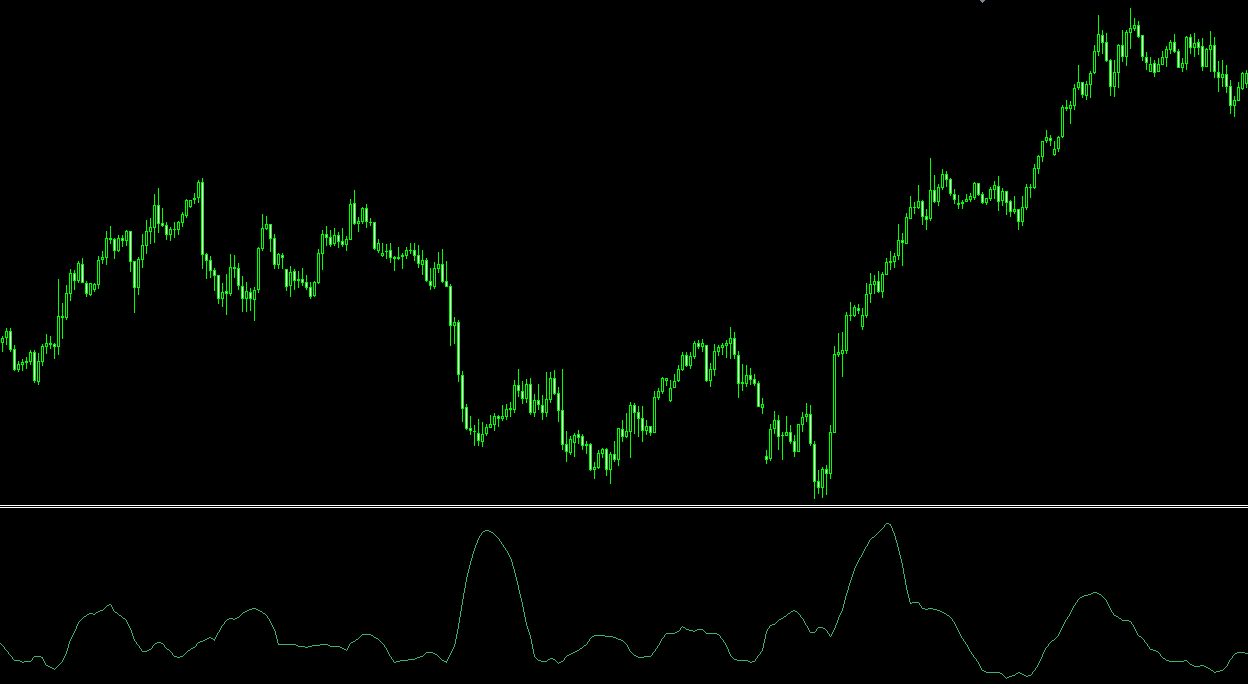

Визуализация: рост стандартного отклонения соответствует увеличению волатильности

3. Применение стандартного отклонения в трейдинге

3.1. Оценка рыночной волатильности и выбор стратегии

Низкое стандартное отклонение указывает на спокойный рынок с небольшими ценовыми колебаниями. В такие периоды трейдеры могут отдавать предпочтение стратегиям, основанным на накоплении позиций или торговле в диапазоне. Высокое стандартное отклонение, напротив, сигнализирует о повышенной волатильности, что открывает возможности для скальпинга, торговли на пробоях и использования более широких стоп-лоссов.

3.2. Установка динамических стоп-лоссов и тейк-профитов

Значения стандартного отклонения позволяют трейдеру задавать уровни стоп-лосс и тейк-профит, адаптированные к текущей волатильности. Например, можно разместить стоп-лосс на расстоянии 2σ (двух стандартных отклонений) от цены входа. В 95% случаев (при нормальном распределении) цена не должна выходить за пределы ±2σ, что даёт статистически обоснованный уровень защиты.

3.3. Идентификация потенциальных разворотов

Резкое увеличение стандартного отклонения часто предшествует крупным движениям или разворотам. Если после длительного периода низкой волатильности Standard Deviation начинает расти, это может быть сигналом о формировании нового тренда. Трейдеры используют такие моменты для входа в рынок в направлении пробоя.

3.4. Анализ портфеля и диверсификация

Стандартное отклонение применяется для оценки рискованности отдельных активов и всего портфеля. Сравнивая волатильность разных инструментов, трейдер может сбалансировать портфель, включив в него как высоковолатильные активы для потенциально большей прибыли, так и низковолатильные для стабильности.

4. Торговые стратегии и настройки Standard Deviation

4.1. Настройка периода расчёта

- Короткий период (5–10): высокая чувствительность, подходит для скальпинга и внутридневной торговли. Даёт больше сигналов, но увеличивает количество ложных срабатываний.

- Средний период (14–20): оптимальный баланс для большинства стратегий (стандартное значение — 20).

- Длинный период (30–50): плавная линия, подходит для долгосрочного анализа и оценки общей волатильности актива.

4.2. Стратегия на основе полос волатильности (Volatility Bands)

Построение полос волатильности аналогично Bollinger Bands, но без средней линии. Верхняя граница = средняя цена + k × σ, нижняя = средняя цена − k × σ. Трейдер может открывать позиции при выходе цены за пределы полос с целью возврата к среднему.

4.3. Фильтр для трендовых стратегий

Перед входом в трендовую сделку (например, по сигналу MACD или Parabolic SAR) проверьте стандартное отклонение. Если оно находится выше определённого порога (например, выше 20-периодного среднего), это подтверждает, что тренд сопровождается достаточной волатильностью и имеет потенциал для движения.

5. Преимущества и ограничения Standard Deviation

Преимущества

- Объективная оценка риска — количественное измерение волатильности.

- Универсальность — применим к любому активу и таймфрейму.

- Основа для других индикаторов — Bollinger Bands, ATR (частично) и другие используют стандартное отклонение.

- Помощь в риск-менеджменте — позволяет обоснованно устанавливать стоп-лоссы.

Ограничения

- Не показывает направление — только величину колебаний.

- Предполагает нормальное распределение — на финансовых рынках часты «толстые хвосты», выходящие за пределы σ.

- Запаздывающий характер — реагирует на уже произошедшие изменения волатильности.

- Не прогнозирует будущую волатильность — показывает текущую историческую волатильность.

Автоматический анализ волатильности с AemmTrader

Отслеживать стандартное отклонение на десятках инструментов и своевременно выявлять всплески волатильности вручную — трудоёмкая задача. Сервис AemmTrader — интеллектуальная платформа для анализа рынков в реальном времени. Мы используем ансамбли нейросетей, автоматический поиск паттернов и продвинутые алгоритмы технического анализа, чтобы дать вам статистическое преимущество.

Сердце системы: Ансамбль Нейросетей. Мы не верим одному индикатору. Прогноз AEMMtrader — это результат консенсуса десятков независимых математических моделей, анализирующих окно из последних 100 свечей. Стандартное отклонение используется в комплексе с другими метриками для оценки вероятности сильных движений и расчёта оптимальных уровней риска.

С AemmTrader вы видите только те моменты, когда рынок действительно готов к сильному движению. Это экономит время и повышает эффективность вашей торговли.